新型コロナウイルス感染拡大を踏まえ、政府は緊急事態宣言を全国に発令しました。

それにより、多くの個人事業主や中小企業の事業主などが収入減少し、非常に苦しい状況にいることかと思います。この状況を踏まえ、政府は事業者向けの資金繰り支援を拡充しています。

しかし、それらの内容を知っていなければ活用できません。せっかく打ち出された支援策ですので、ぜひ活用したいものです。

また、資金繰り支援策の中には注意しておきたいポイントもあります。

本記事では、2020年4月24日時点の最新情報をもとに、無利子・無担保融資をメインとして各種資金繰り支援の内容を紹介していきます。ぜひご自身の事業の存続や従業員を守るための参考にしていただけたらと思います。

新型コロナによる、政府の個人・中小事業者向け資金繰り支援を時系列で整理

新型コロナウイルスによって個人・中小事業者の事業活動に影響が出ており、政府は資金繰り支援などの施策を打ち出しています。まず、影響が注視されてから現在に至るまでのおもな流れについて簡単に押さえておきましょう。

1月29日:中小企業・小規模事業者支援として相談窓口を開設

最初は、このように相談窓口が設置されました。拠点となっているのは以下のとおりです。現在もこの窓口は利用可能です。

- 日本政策金融公庫

- 商工組合中央金庫

- 信用保証協会

- 商工会議所

- 中小企業団体

- その他

2月7日:政府系金融機関等に配慮要請

感染拡大を受けて、事業者の資金繰りに支障が生じないようにと、配慮要請が行われました。具体的な内容は、返済猶予などの既往債務の条件変更などです。

つまり、借入の返済を遅らせることなどを柔軟に検討してくれといった内容です。

2月14日:日本政策金融公庫がセーフティネット貸付要件を緩和

社会的に経済環境が悪くなった場合の融資制度であるセーフティネット貸付について、融資対象を売上高にかかわらず柔軟に対応するような施策が行われました。

3月3日:セーフティネット保証5号の指定業種を新たに40業種追加

セーフティネット保証5号は、信用保証協会が融資額の80%を保証する制度で、指定された業種の事業者のみが活用できます。旅館やレストラン、フィットネスクラブなどの業種が追加されました。

また、条件となる売上高の指標について、直近1ヶ月とその後2ヶ月の見込みでも良いという運用緩和もこの日付から開始されています。

3月17日:新型コロナウイルス感染症特別貸付が開始

日本政策金融公庫にて、新型コロナウイルス感染症の影響を受けた事業者に特化した貸付が開始されました。詳細は見出し「新型コロナウイルスによる感染症特別貸付とは」で解説しています。

4月3日:未来投資会議にて民間金融機関でも無利子・無担保融資を実施する方針を決定

日本政策金融公庫への問い合わせ・申し込みが逼迫しているなか、民間金融機関でも無利子・無担保融資を実施する方針が発表されました。

4月7日:令和2年度補正予算案が閣議決定

成立ではなく、予算案が閣議決定されました。政府系金融機関での債務を実質無利子に借り換えできるようにすること、また民間金融機関でも無利子・無担保融資を受けられる制度、持続化給付金制度の実施などが見込まれています。

4月20日:さらなる緊急経済対策が盛り込まれた補正予算案が閣議決定

前回とは異なり、「緊急経済対策」として新たに再編成されています。

4月23日:業種別支援策リーフレットが発表

問い合わせの多い業種を中心に、支援策がまとめられたリーフレットが発表されました。以下参考リンクの「支援策パンフレット」から参照できます。ぜひご活用ください。

資金繰り支援内容の一覧【2020年4月24日時点】

2020年4月24日時点で実施されている・明らかになっている支援内容の一覧表が経済産業省から発表されています。この資料をもとにご自身の事業状況に合った支援内容を探すと良いでしょう。

ただし、一覧化されているため詳細は別途確認する必要があります。詳細は先ほど紹介した「支援策パンフレット」を参考にしましょう。

また、この表で掲載されている支援以外にも、従業員を休業させた場合などに利用できる「雇用調整助成金」や、都道府県が別途実施している支援策も続々と発表されています。

紹介されているものはほとんどが「融資」ですが、「持続化給付金」という制度も検討されています。ここでは詳細を省きますが、今後の追加情報に絶えず注目しておきましょう。

以降では、資金繰り支援のなかから、2020年4月24日時点で「無利子」で融資ができる見込みがある制度を紹介していきます。

「信用保証付き融資における保証料・利子減免」とは

都道府県などの制度融資を活用し、民間金融機関にも実質無利子・無担保・据置最大5年・保証料減免の融資を拡大する制度です。

対象となるのは売上高などが前年同月比で5%以上減少した場合です。具体的には以下のとおりです。

出典: 【PDF】新型コロナウイルス感染症で影響を受ける事業者の皆様へ|経済産業省

つまり、信用保証を得て売上高が5%以上減少すれば、各貸付制度において最大3,000万円の範囲かつ無担保で、保証料がゼロもしくは半減、5年間の据置で3年間は金利ゼロとなります。

補正予算案の成立が前提であるため、今後変更される可能性もあります。注目しておきましょう。

「新型コロナウイルス感染症特別貸付」とは

日本政策金融公庫が行う貸付制度で、最近1ヶ月間の売上高が前年同月比で5%以上減少していれば最大6,000万円の範囲でかつ無担保で、設備資金か運転資金のために5年間の据置で3年間は金利ゼロとなります。(国民生活事業の場合)

中小企業事業の場合は最大3億円が貸付額となります。

しかし、先ほど紹介した利子減免の制度、「利子補給」が実現された場合のみ金利がゼロとなります。

また、最低限、業歴が3ヶ月以上あれば、前年の売上高がなくても利用可能となっています。

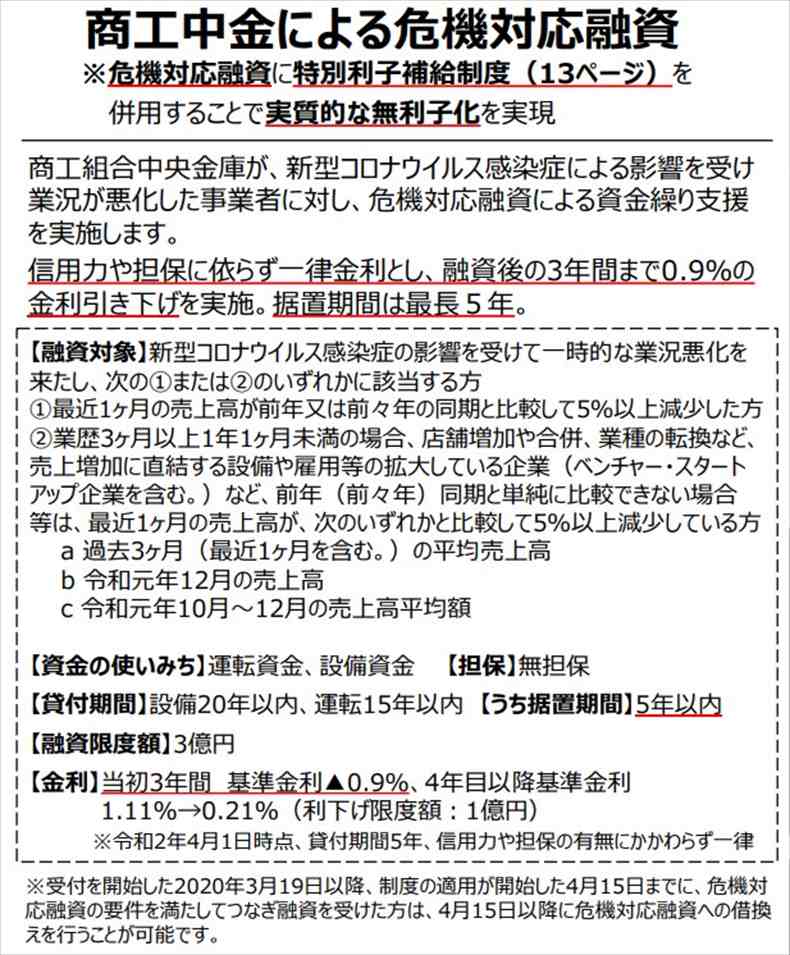

「商工中金による危機対応融資」とは

こちらも、特別利子補給制度が実現した場合にのみ無利子が実現するものです。制度内容は以下のとおりです。

出典: 【PDF】新型コロナウイルス感染症で影響を受ける事業者の皆様へ|経済産業省

つまり、売上高が5%以上減少すれば、最大3億円の範囲かつ無担保で、5年間の据置で3年間は金利ゼロとなります。

本制度では返済期間が運転資金で15年以内、設備資金で20年以内となっています。

「新型コロナウイルス対策マル経融資」とは

こちらも、特別利子補給制度が実現した場合にのみ無利子が実現するものです。「マル経」とは、「小規模事業者経営改善資金融資」の通称です。制度内容は以下のとおりです。

出典:【PDF】新型コロナウイルス感染症で影響を受ける事業者の皆様へ|経済産業省

つまり、売上高が5%以上減少した小規模事業者であれば、最大1,000万円の範囲かつ無担保で、3年間は金利ゼロとなります。

また、この制度は運営元の関連指導員による経営指導を受けなければ融資は受けられません。

無利子・無担保融資における注意点

無利子・無担保融資とは言っても、実際には当初3年間のみが無利子となります。それ以降は所定の金利が適用されるため勘違いのないようにしましょう。

また、基本的な話となりますが、融資は給付・助成金ではありません。返済の必要があります。このような状況により、支援策として比較的容易に融資が受けやすくなっていますが、今後新型コロナウイルスの影響がどこまで長期化するかは定かではありません。

本来、将来の事業成長のために融資を受け、成長を経て返済する形が望ましいです。将来の事業成長が達成できない場合は、返済できない借金として残ってしまう可能性があることを念頭に入れておきましょう。くれぐれも計画的・慎重に検討してください。

融資でお困りなら税理士に相談を!

本記事では新型コロナウイルスによる個人・小規模事業主に対する無利子融資をメインに資金繰り支援を紹介してきました。現状としては補正予算案が成立して「特別利子補給制度」が始まった場合に3年間の無利子が実現します。ぜひ経済産業省が発表した資金繰り支援の一覧表からご自身の状況に合わせた支援策を見つけてください。

このような状況のなか、一時の困難を乗り越えるためには融資は不可欠です。しかし、融資はいずれ返済の必要があるため、計画的かつ慎重に制度を利用することを検討しましょう。

また、無利子融資に関しては返済の全期間にわたって無利子である制度は今のところありません。現時点では、補正予算案が実現した場合に3年間無利子になるといった内容です。

このような事態は誰にも予測できないものだとは思いますが、融資の申請を迅速に行うためにも、困難に強い事業を作るためにも日頃から事業の資金状況を確実に把握し、適切に運営していくことが大切です。

税理士を活用していただければ、日頃から各種アドバイスや各種制度の紹介・提案なども可能です、事業の存続や成長、従業員を守ることにもつながると考えております。まずはお気軽にご相談ください。