月の途中で役員に就任した者がいる、あるいは退任した者がいるとき、その月の役員報酬を日数に応じて役員報酬を日割り計算する必要はあるのでしょうか。また、日割りで役員報酬を支給することに問題はないのでしょうか。

この記事では役員報酬の日割りについて、その必要性、支給したときの税務上の問題点、日割り支給に代わる方法について解説します。

役員報酬を日割り計算する必要はない

役員報酬を日割りで計算して支給する必要はありません。なぜなら役員報酬は役員としての職務執行の対価であって、日々の労働の対価ではないからです。

役員と会社は関係は「委任契約関係」

役員報酬が何の対価であるかを考えるときに重要となるのが、会社法の「株式会社と役員及び会計監査人との関係は、委任に関する規定に従う」というものです。(会社法第330条)

役員と会社の関係は、労働契約関係ではなく、役員としての職務執行を委託する「委任契約」の関係にあります。委託される職務は、役員によって異なります。取締役であれば、会社の業務執行を行ったり、取締役会において会社の意思決定や他の取締役の監督を行ったりします。任期は基本的に2年(会社法第332条)で、これより短く設定することもできます。

監査役であれば、取締役の職務を監査(同法381条)することが求められます。任期は基本的に4年です。(会社法336条第1項)

このように、会社の役員は相互に作用しながら会社の適正な運営を支える機関としての役割を、一定の期間において会社から委託されています。

役員報酬には日割り計算の概念がない

役員報酬は、役員の労働に対して生じているわけではないので、日割り計算の概念がそもそもありません。

月の途中の就任や退任であっても、役員報酬を日割りする必要はなく、その月は「1円も支給しない」か「全額支給する」のどちらかを選択することが一般的な対応となります。

それでは、実際に支給してしまったらどうなるのでしょうか。

役員報酬の日割りの可否を考えるのであれば、日割りによって役員報酬を実際に支給したときに会社が被る不利益を理解することが必要です。

日割り計算した役員報酬を支給するとどうなる?

日割り計算した役員報酬を支給すると、定期同額給与の要件を満たさない月が発生し、その結果、損金不算入額が生じます。

役員報酬を損金に算入する支給方法は限られる

役員報酬は、会社が所得を自由に操作できないよう、一定の方法によって支給されたものしか会社の損金に算入できない(経費にできない)ルールになっています。(法人税法第34条第1項)

役員報酬を損金に算入できる一定の支給方法は、次の3つです。

- 定期同額給与

- 事前届出確定給与

- 業績連動給与

この3つのうち、月給での支給に対応しているものは実質「定期同額給与」のみとなります。役員報酬の日割りが検討されるのは月給であると考えられますので、ここからは定期同額給与について解説します。

役員報酬の定期同額給与とは

定期同額給与とは、毎月同額の役員報酬を支給する方法です。毎月決まった額しか損金算入を認めないことによって、会社による利益操作を抑止しています。

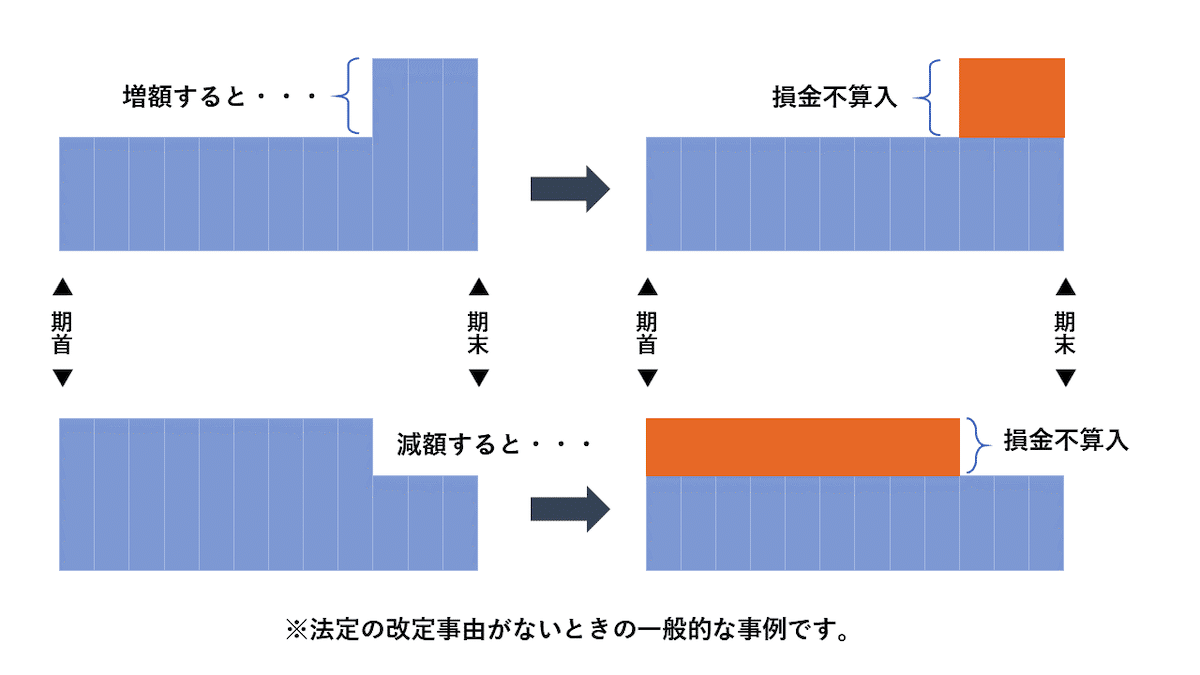

たとえば年の途中で「今月は利益が出たから多く支給した」とか「利益を多く見せられるよう支給額を減らした」というのは定期同額給与に反しますので、損金不算入額が生じます。

役員報酬が損金不算入となる例

損金不算入となるのは、定期同額給与にあたらない部分です。どこまでを定期同額給与と見るかで変わります。

たとえば、定期同額給与として毎月50万円ずつ支給してきたところ、利益がたくさん出たので期末までの3ヶ月間のみ80万円支給したケースでは、「30万円×3ヶ月分」が損金に算入できなくなります。

逆に、利益が出なかったので期末までの3ヶ月間のみ40万円に減額して支給した場合、40万円を定期同額給与と見て、それまでの支給額が10万円多かったとして扱います。

減額は、それまでの支給額に波及する可能性があることに注意が必要です。

※上記の損金不算入の例は、国税庁の「役員給与に関するQ&A」を参考にした一般的なものです。個別の損金不算入額の判断は、顧問税理士等と行ってください。

損金不算入になったらどうなるのか

役員報酬を日割りで支給して損金不算入額が生じた場合、会社の法人税と個人の所得税、住民税の負担に注意が必要です。

まず、会社は損金不算入となった役員報酬の金額の分だけ会社の所得が上がるので、法人税等が多くかかることになります。

一方で、役員報酬を受け取った役員個人には、通常どおり、個人の所得税や住民税、社会保険料の負担が生じます。

会社の経費にならないのに個人の税金はそのまま、というダブルパンチを受けます。法人税法について詳しく知りたい方はこちらも参考にしてください。

役員報酬の日割り計算は改定事由にあたるか

ここまでのとおり、毎月支給する役員報酬は、定期同額給与でなければ損金に算入できません。しかしそうすると「え?でも社長の役員報酬って毎年変わるよね」という疑問が生じます。

定期同額給与は、たしかに毎月同じ額でなければなりませんが、一定の要件にあてはまる改定であれば、例外的に年の途中でも金額の変更が認められます。

定期同額給与の支給額を変更できる3つのケース

定期同額給与の支給額を変更できるのは、次の3つのケースです。

- 通常改定

期首から原則3ヶ月以内に行われる改定をいいます。

多くの会社では、このルールを使い、定時株主総会のタイミングで役員報酬を毎年変更しています。

- 臨時改定

役員の職制上の地位の変更やその役員の職務の内容の重大な変更などやむを得ない事情があるときに認められる改定です。

たとえば、代表取締役が亡くなり副社長が代表の任に就いて、役員報酬を見直す必要が生じたときなどが考えられます。「職制上の地位」とは、定款や総会、取締役会の決議などによって付与されたものとされています。(法人税法基本通達9-2-12の3)

- 業績悪化による改定

経営の状況が著しく悪化し、役員報酬を減額せざるを得ないときに認められる改定です。税務調査で指摘されやすいので、顧問税理士等とよく相談して運用する必要があります。

改定したときの定期同額給与の考え方

定期同額給与では、「当該事業年度開始の日又は給与改定前の最後の支給時期の翌日から給与改定後の最初の支給時期の前日又は当該事業年度終了の日までの間の各支給時期における支給額が同額である」という要件を満たさなければなりません。(法人税法施行令第69条第1項)

これを整理すると、年の途中で支給額の改定が行われた場合、「事業年度スタート~改定まで」(A)と「改定~事業年度終了まで」(B)に分けて、AとBそれぞれの期間で定期同額給与の判定をします。もしAとBそれぞれの期間中の支給額が毎月同じであれば、事業年度スタートから終了までのすべての役員報酬を損金に算入することができます。

役員報酬の日割り計算は改定事由にあたらない

残念ながら就任や退任の月に役員報酬を日割りで支給することは、いずれの改定事由にも該当しないと考えられます。したがって損金不算入となる金額が出てきてしまいます。

役員報酬を日割り計算で支給したいなら

損金不算入リスクを冒してまで、役員報酬を日割りで支給することは通常ありません。それでも日割りで役員報酬を支給したい場合は、発想を広げて、日割り計算に代わる方法がないかを考えてみましょう。

この項では退任する役員について、日割り計算に代わる方法がないかを検討します。

役員報酬を日割りで払う方法:役員退職金の支給を検討する

役員退職金は、税法上の役員給与にあたりません。そのため、金額が過大でなければ全額を損金に算入することができます。これは退職による支給という性質から、会社の恣意が働きにくいためと考えられます。意外にも日割り計算を検討するより、税法上のハードルが低いのです。

では役員の地位を退任し、引き続き会社で働く者に対してはどうでしょうか。つまり「退職していない人に退職金を支払えるのか」ということです。

実際のところ、役員報酬の日割り支給まで検討するような相手とは、今後もつきあいが続く相手であることが想像できます。役員時代の業務を会社としてきちんと精算し、引き続き違う分野で会社に貢献してもらいたい、そのような相手ではないでしょうか。

このようなケースで、役員退職金を支払う会社もあります。

役員から従業員、あるいは役員から別の地位の役員、従業員から役員といった変更があった場合、内部のルールでそれまでの職務の退職金を支給することは可能です。では、退職していない人に支払う退職金を、損金に算入できるのでしょうか。

これについては通達で、以下のような分掌変更によって役員の地位や職務が激変し、実質退職したと同様と認められるときに支給した役員退職金であれば、損金に算入できるとしています。

- 常勤役員が非常勤役員になった

- 取締役が監査役になった

- 変更により給与が激減(おおむね50%以上)した

(法人税法基本通達9-2-32)

会社の恣意的な運用を回避するため無制限には認めてくれませんが、方法はあるということです。なお、このケースで役員退職金を損金に算入するときは、未払金では対象になりません。

役員報酬を日割りで払う方法:臨時改定で対応できないか検討する

たとえば、退任の理由が一時的に職務に就けないというものであり、復帰する可能性があるのであれば、役員の任を解かず臨時改定によって減額する場合もあります。そもそも退任する必要はないのではないか、という話です。本人の意思やさまざまな事実から判断しなければなりませんが、選択肢の一つではあります。

ただし減額改定は、減少額が大きいほど多額の損金不算入リスクを伴います。(「役員報酬が損金不算入となる例」参照)臨時改定の「職制上の地位の変更」の判断に迷ったときは、必ず顧問税理士等に相談してください。

役員報酬を日割り支給する前に別の方法も検討しよう

役員報酬には日割りの概念がなく、税法の扱いも厳格ですので、一般的には、「1円も支給しない」か「全額支給する」を選択します。

しかし、そもそもなぜ日割りまでして役員報酬を支給したいのか、その点をはっきりさせると別の支給方法が見えてくるケースもあるでしょう。